中国や米国での個人信用スコアは時々ネットで目にしますが、日本での現状での使われ方がよくわかりません。大まかにいうとスコアの基本(米国のカードや、日本での銀行間の情報)は個人が銀行から借りられる金額、融資上限額を決める仕組みで、それに加えて中国の場合はスコアの応用範囲が広がり(その分プライバシー侵害されやすい)金融、医療機関や結婚、ホテル利用にも関係してきます。ネットの上で資料を軽く探してみました。

◎現状で、日本でお金を借りる場合に利用されている個人信用情報の場合は、株式会社日本信用情報機構JICC、 全国銀行個人信用情報センターJBA、 株式会社シー・アイ・シー.

解説は「信用情報機関とその役割について」にあり。

◎ 信用スコアを運用するJ.Score社(みずほ銀行とソフトバンクが2016年設立、2019年運用開始)が出している文章 「世界で進むスコアリング 中国の信用スコアと欧米のクレジットスコアの違いとは」、 本文中には「中国では一定のスコア持っていると金融だけではなくさまざまなサービスにおいて優遇されます。例えば、医療、結婚、進学、ホテルなどでは優先的に扱われますし」 「アメリカやイギリスのクレジットスコアが金融機関の融資周りでしか活用されないのに対し、中国の信用スコアは社会全体を巻き込んだ新しい概念を…」

◎三菱UFGの文、「中国社会で活用が進む信用スコアは日本社会でも普及するのか」も参考になります。なお、中国での「芝麻信用」はZhima Credit とか Sesame Credit と書かれます

◎ 「みずほ銀行とソフトバンクが出したJ.Score(ジェイスコア)の低金利ローン」では、利用者が質問項目にたくさん答えることでスコアが上がり、結果、借りられる金額が増える、という仕組みを示しています。

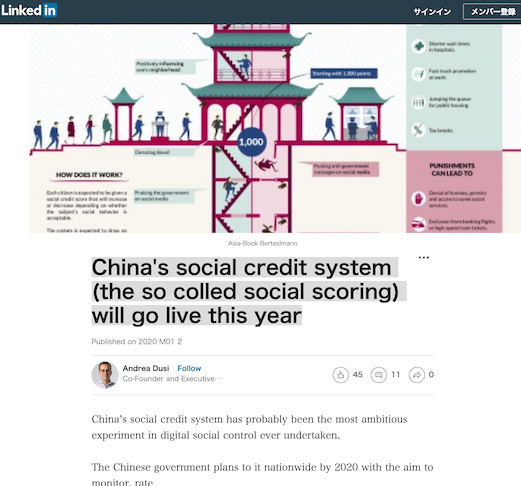

◎中国での社会格付スコアの仕組み、 図版としてはこの記事が参考になります。 China’s social credit system (the so colled social scoring) will go live this year、日本語解説はgigazineの 国民を監視して信用スコアを格付け…をどうぞ。

コメント